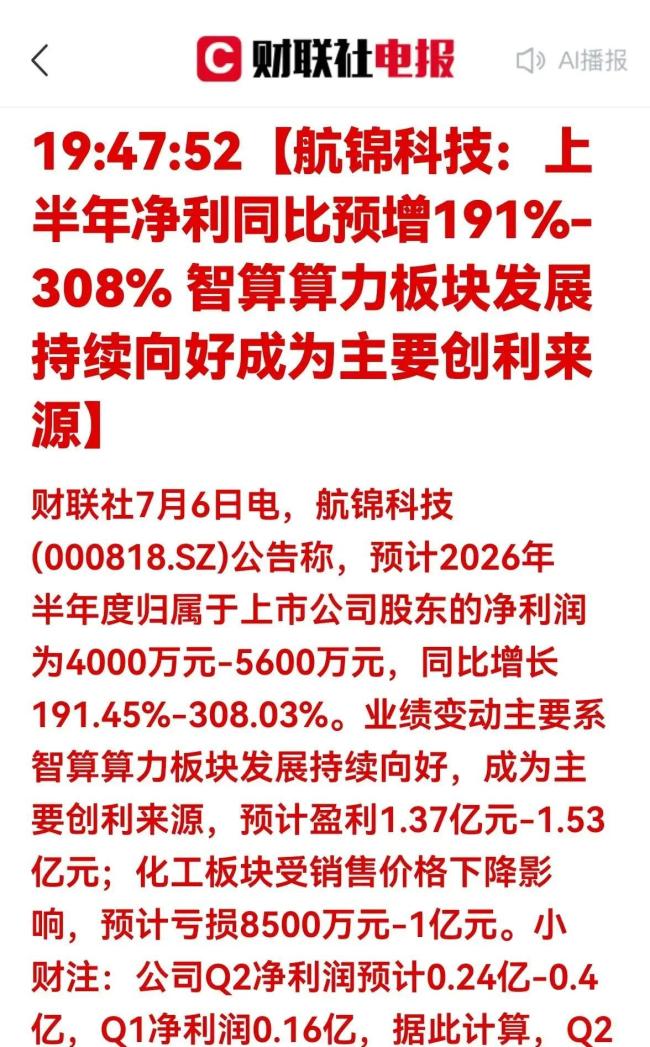

晚上刚看到航锦科技的业绩预告正规股票配资推荐,很多人惊讶于这家公司似乎踩上了什么风口。半年净利润增幅达到了191.45%-308.03%,这种级别的增长已经不只是“业绩改善”,而是业务结构的彻底重塑。

仔细分析数字会发现,这并不是传统主业突然翻身,而是新业务智算算力板块贡献了1.37-1.53亿元利润,成为公司的“现金奶牛”。与此同时,老牌化工业务因产品价格下行陷入亏损区间,新旧业务分化明显。

对关注大趋势的人来说,这里面有两个信号值得注意。一是AI算力和智算基础设施已经在上市公司中转化为实际利润,不再只是概念;二是传统周期行业中的稳健业务在价格下行周期可能被新兴业务取代。

更有意思的是单季度表现。航锦科技二季度净利润相对一季度环比大增47%-146%。这意味着智算算力业务不是一次性项目,而是在加速兑现,推动利润曲线不断上升。这类数据一出来,A股围绕AI算力、智算基础设施的一整条赛道情绪容易被点燃,不仅做算力中心的公司,连配套的环保节能、液冷温控、机房基础设施等细分领域也会被重新审视。

提到这一轮“智算+算力基建”逻辑下的代表公司,中科曙光在整个智算基础设施中存在感极高,从服务器到液冷智算中心都有布局。英维克则专注于高密度机房的降温管理,是液冷和温控系统的龙头之一。光环新网偏向算力运营端,提供稳定的机房资源、电力、网络及运维服务。佳力图主要负责IDC机房温控与节能。紫光股份在网络设备上有完整产业链布局,是智算中心网络侧的关键供应商。高澜股份主打算力液冷散热,深度绑定了一些头部算力厂商。

这些公司串起来形成了一条完整的链路:从智算中心整体建设到机房运营和算力租赁,再到网络设备、温控与节能系统、液冷散热配套,最后还有像航锦科技这样切入智算算力业务的玩家。整个“AI算力基础设施”生态基本浮出水面。

大规模的智算中心本身是高耗能设施,算力增加意味着电力负荷和能耗指标的快速提升。国家强调“算力要建,但必须是绿色算力”,数据中心和智算中心需通过节能改造、液冷散热等方式降低单位算力能耗。航锦科技这次智算业务的爆发验证了AI算力行业的成长与环保节能需求密不可分。

未来再看到哪家公司的利润表突然跳涨,需要考虑是主营业务自然增长还是新业务接管了驱动。AI相关概念并不全是软件和大模型,很多落地在上市公司利润表上的都是实实在在的基建项目,如机房、网络、散热、电力和节能改造。算力越密集,节能和环保的重要性只会越来越高。那些看似“偏冷门”的环境科技企业可能会在下一阶段成为项目方依赖的部分。

机会与风险并存。行业景气抬头时股价波动也会变大,尤其是体量较小、弹性较强的公司,一旦预期落空或政策边界收紧,回撤同样可能非常剧烈。涉及个股的讨论仅在于拆解商业模式和产业位置,不构成股票买卖建议。真正落到个人账户上,还需看自己的风险承受能力和持有周期。

可以确定的是正规股票配资推荐,AI算力这条线不再只是新闻里的故事,而是在逐步写进公司报表,通过二级市场波动间接影响很多人的资产净值。当算力与能源、环保、节能结合,未来市场里我们可能会越来越频繁地看到一边是算力项目密集开建,另一边则是围绕绿色算力、节能环保的配套公司逐渐走进聚光灯。

元鼎证券_元鼎证券配资平台-让专业陪你看清行情、让自信陪你走进市场。提示:本文来自互联网,不代表本网站观点。