2025年,丰田全球销量超过1000万辆,净利润300亿美元,市值2200亿美元,市盈率不到10倍。相比之下,特斯拉销量和净利润仅为丰田的一小部分。如果特斯拉被视为车企,其市值也只是丰田的一小部分。然而,按科技企业估值,特斯拉的市盈率超过400倍,市值达到1.5万亿美元正规股票配资,相当于6.7个丰田。

特斯拉曾被视为车企,尽管其科技属性突出,市场仍紧盯销量、毛利润率、净利润和经营现金流。2020年10月,FSD早期版本开始测试,吸引了大量关注。马斯克及时将特斯拉定位为AI公司,汽车或机器人只是技术的载体。如今,特斯拉作为科技公司的身份已经固化,市场对其汽车业务的疲软视而不见。

比亚迪销量远超特斯拉,但市值只有1200亿美元,不到特斯拉的8%。从研发投入、专利数和重磅新技术落地等维度看,比亚迪的科研实力不容忽视。比亚迪在闪充、智驾兜底、车规级功率半导体和自研4纳米智驾芯片等方面取得了显著进展,其科技属性获得日益广泛的认可。预计未来两三年内,特斯拉的估值逻辑变化也会发生在比亚迪身上。

特斯拉自我定位经历了多次变迁。2010年,特斯拉招股时将自己定义为纯正的车企。此后多年,特斯拉一直这样表述,直到2016年增加了光伏及储能系统。2021年,特斯拉确定了加速世界向可持续能源转型的使命。2025年,特斯拉的自我定位更加凝练且精明,强调了AI属性,并铺陈了三大主要卖点——FSD、无人出租车和人形机器人。

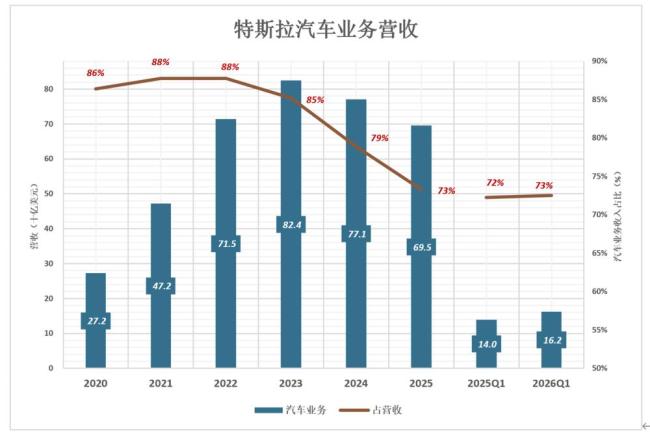

实际上,特斯拉的主要营收仍来自汽车销售。2023年,特斯拉的营收达到峰值842亿美元,其中汽车业务占总营收的85.2%。2025年,汽车业务收入回落到695亿美元,占总营收的73.3%。整车销售收入658亿美元,较2023年下降16.2%。碳排放配额收入19.9亿美元,租赁收入17.1亿美元。整车业务贡献了七成毛利润,以2025年为例,整车业务毛利润123.6亿美元,占毛利润总额的72.3%。

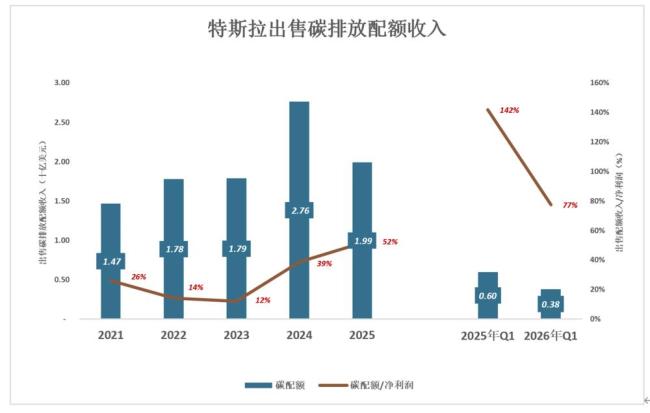

碳排放配额业务也是特斯拉利润的重要支柱。2020年,特斯拉扭亏为盈,净利润8.6亿美元,而出售碳排放配额的收入达15.8亿美元。随着汽车业务盈利能力增强,“卖碳”业务对净利润的贡献大幅下降。2025年,“卖碳”收入疲软,同比下降27.9%,净利润降幅超过46%,“卖碳”收入与净利润的比例提高到51.7%。由于政策变化,美国车企不再为生产燃油车支付合规成本,特斯拉的“卖碳”生意可能归零。

特斯拉不被视为车企,主要是因为有FSD。但这项收入占营收的比例较低:2022年确认FSD收入5.8亿美元,占营收的0.71%;2023年确认FSD收入6亿美元,占营收的0.61%;2024年确认FSD收入11.9亿美元,占营收的1.22%;2025年确认FSD收入9.6亿美元,占营收的1.01%。尽管FSD收入仅占营收的百分之一,但足以令投资人相信特斯拉是科技企业。

截至2026年7月,特斯拉在美国投入试运营的无人出租车仅67辆,其中42辆在德州。此前在加州旧金山湾区投放158辆试运营(带安全员的包车模式),现只保留10辆用于道路测试、不载客。推广无人出租车的最大瓶颈是特斯拉的兜底能力,因为乘客不承担责任。为了控制风险,特斯拉规定无人出租车服务只在天气良好的白天开放,且只能在限速不超过64公里的道路上行驶。在德州试运营的42辆“无人出租车”都没有脱离人工干预——28辆车上配备了安全员,另外14辆通过远程监控。

特斯拉人形机器人即将量产,加州弗里蒙特工厂Model S/Y已正式停产,为Optimus腾地儿。坊间估计Optimus V3的BOM价为6万美元。7月1日,马斯克参观弗里蒙特工厂并晒出与30位工程师的合照。他的话风越来越谨慎,表示产能提高将极其缓慢,根本不可能预测,不像造汽车。不出意外的话,Model 3遭遇过的“产能地狱”会降临到Optimus身上。Model 3有上海超级工厂解围,Optimus的救星在哪里?

据悉,Optimus将搭载自研AI5推理芯片。特斯拉将纯视觉捧上神坛,核心逻辑是“数据一致性”和“避免传感器信号相互干扰”、“处理多种信号导致系统变慢”。但人形机器人不可能是纯视觉的,声音、力度、温度都必不可少并实现毫秒级融合。事实上,特斯拉新一代智驾芯片(AI5)已具备多模态信号的高频实时整合处理能力,可同步处理视觉、激光雷达、毫米波雷达的多路信号,激光雷达也已跌至千元级。FSD放弃纯视觉方案万事俱备、顺理成章。

尽管特斯拉是科技企业的几个证据都有瑕疵,但足以令丰田不配做特斯拉估值的天花板。比亚迪也在科技股成色方面表现出色。2022年,比亚迪、特斯拉研发投入分别为200亿和210亿人民币,“比特比”为97%;2023年,比亚迪研发投入大幅超越特斯拉,“比特比”达143%;2024年,比亚迪研发投入54亿,比特斯拉高68%;2025年,比亚迪研发投入630亿,“比特比”回落到139%。如果按购买力评价(1美元兑换3人民币),比亚迪研发投入达到特斯拉的2.5倍。

截至2025年末,比亚迪全球范围内公开专利7.1万项,其中4.2万项已获得授权。特斯拉专利情况比较复杂,不同机构、不同口径的数据有很大差异。例如,GreB数据显示2024年有效专利2511项;另有机构认为有效专利与正在申请的专利合计总数在6000~7000项;还有机构认为特斯拉拥有97项电池专利(比亚迪有数千项电池专利)。比亚迪有效专利数至少是特斯拉的8倍,其中电池专利数是特斯拉的数十倍。

尽管特斯拉FSD变现能力弱,纯视觉大概率是“弯路”,其科技属性毋庸置疑。但如果只承认特斯拉是科技股,而比亚迪是纯车企就有失偏颇。丰田同样不配做比亚迪估值的天花板。丰田有自研4纳米智驾芯片吗?有全球第一的车规级功率半导体吗?有全球出货量第一的储能吗?有充电功率达兆瓦级的动力电池吗?如果答案是否定的正规股票配资,凭什么做比亚迪的天花板?

元鼎证券_元鼎证券配资平台-让专业陪你看清行情、让自信陪你走进市场。提示:本文来自互联网,不代表本网站观点。